10連休ももうすぐ終了ですね。

連休明けの令和になって最初に行う税務手続きは、一般的には毎月10日を期日とする源泉所得税、住民税(特別徴収 )の納付ではないでしょうか。税金の世界は元号と密接に結びついているため、改元の影響が少なからずあります。

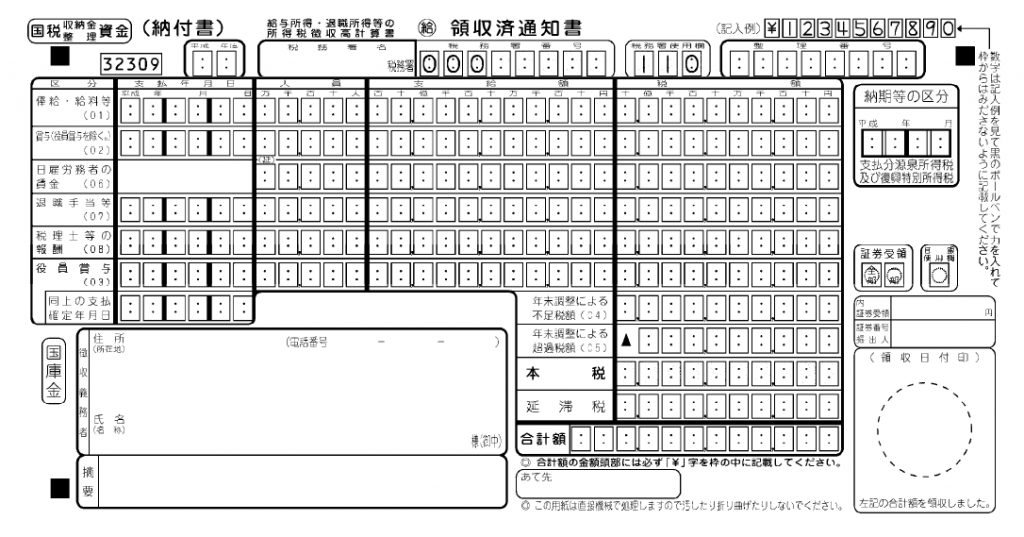

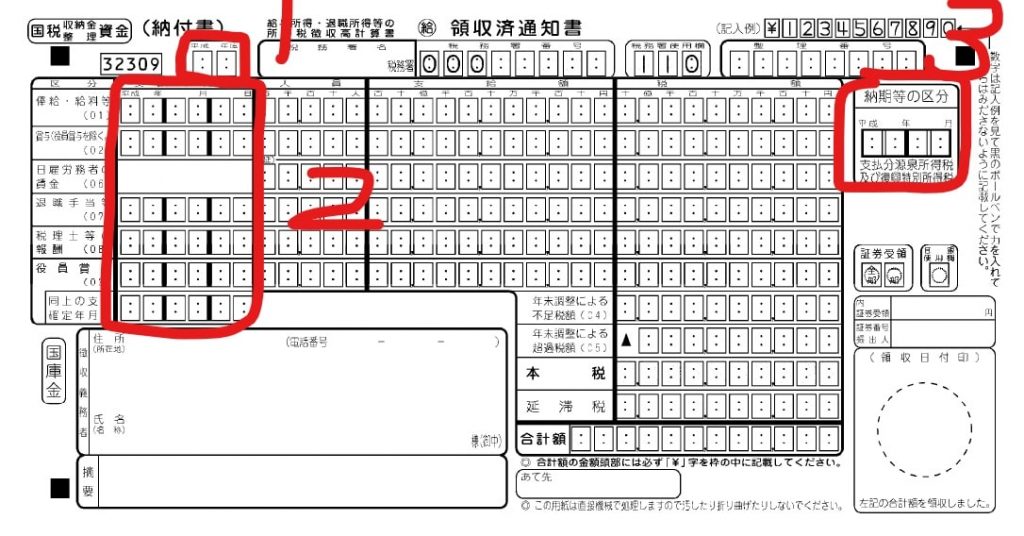

源泉所得税納付書(俸給・給与等) 1.源泉所得税

国税庁ホームページ上、2019年4月2日付で「新元号に関するお知らせ」という情報が公開されています。

ごく短いアナウンスですが、最後に次のような記載があります。

なお、納税者の皆様方からご提出いただく書類は、例えば平成31年6月1日と平成表記の日付でご提出いただいても有効なものとして取り扱うこととしております。

国税庁:「新元号に関するお知らせ」

「改元に伴う源泉所得税の納付書の記載のしかた」 という1枚物のパンフレットが掲載されました。

これによれば、

そのまま使う :納付書に印字されている「平成」の二重線による抹消や、「令和」の追加記載などによる補正不要 納付書左上「年度」欄は、引き続き「31」と記載 :平成31年(2019年)4月1日から令和2年(2020年)3月末日までの間に納付する場合

納期特例の承認を受けている場合の平成31年1月から令和元年6月までに支払った給与等について、令和元年7月10日に納付する場合の記載方法 令和2年2月20日に支払った給与等について、令和2年3月10日に納付する場合の記載方法

納付書記載について、まとめます。

左上「年度」欄 左中段「支払年月日」欄 右中段「納期等の区分」欄 このうち、注意すべきは「1」の「年度」欄 です。2019年4月から2020年3月末日までの間に納付 するものである場合は、「31」 と書き続けます。

残り2か所、「2」の「支払年月日」欄 と、「3」の「納期等の区分」欄 は、次のように記入します。

2019年の4月末までの分であれば、「年」には「31」。 2019年の5~12月の分であれば、「年」には「01」。 「2」の「支払年月日」欄 と、「3」の「納期等の区分」欄 は、 印字された「平成」の文字に惑わされずに、普通にカレンダー通りの年を書けば良い 、ということです。

2.住民税(特別徴収)

当事務所のある中野区では、ホームページ上、次のようなアナウンスを行っています。

改元に伴う元号の表記について

中野区: 特別区民税・都民税特別徴収税額決定通知書を発送します

他にもランダムに複数の自治体のホームページを確認しましたが、ほぼ同じようなアナウンスとなっていました。ただし、改元の対応として異なる方針の自治体がある可能性もありますので、気になる方は、納付先の各自治体へお問い合わせ頂ければと思います。

(とはいえ、個人的には、「今ある納付書をそのまま使用しても、実務上全く支障なし」と考えます。)